ドルコスト平均法という投資方法をご存じでしょうか。

一言で説明すると、時間分散した積立のことです。

積立と言っても、銀行の積立と異なり、投資商品に積立をする際の投資方法です。投資というリスクを取ることで、収益の機会を得ることができます。

例えば、毎月1万円という決まった金額で投資信託に投資をする方法です。

定期的に「定額」かつ「同一」の投資商品に投資することがドルコスト平均法(定額投資法)となります。

ドルコスト平均法は投資信託に限らず、あらゆる価格変動商品に利用でき、株式累積投資(るいとう)や純金積立等でも可能です。

投資商品に限らず、ガソリン代等もドルコスト平均法を利用すると結果的にお得になることがあります。

ドルコスト平均法による投資のメリット

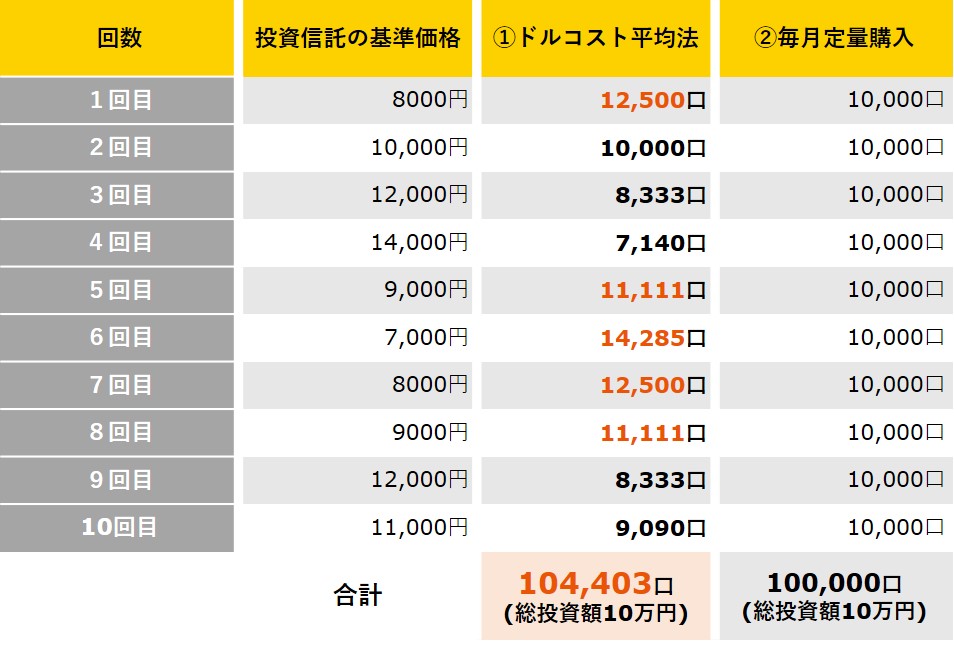

ドルコスト平均法(定額投資法)のメリットをシミュレーションしてみます。

値動きのある投資商品に投資をする場合、定額で投資するので、価格が高い時には少量を、価格が安い時には多い量を購入することになります。

総額10万円の投資をする際、

①ドルコスト平均法(価格変動のある投資信託を毎月一定額購入した場合)

②毎月定量購入(一定数量を購入した場合)

の最終的な投資結果を示した表となります。

どちらも総額では10万円の投資となっています。

価格変動の上下があることで価格が高いときは少ない口数、価格が安いときは多い口数を買うことで、同じ10万円でもドルコスト平均法は4%以上も多い口数を購入できています。

ドルコスト平均法は、一定の範囲で上昇したり、下落したりする相場に対しては強さを発揮します。逆に上昇や下落が続く一方的な相場にはあまり強くありません。

ドルコスト平均法のデメリット

ドルコスト平均法による投資はメリットだけでなくデメリットもあります。大事なのはメリット、デメリットの両方を理解した上で、最適な投資手段としてドルコスト平均法を活用することです。

ドルコスト平均法は一定の範囲で上昇したり、下落したりする相場には強いですが、一方的な動きには弱いです。上昇し続ける相場なら、最初にまとめて投資をするほうが収益は一番良くなりドルコスト平均法で投資する必要性はありません。

例として、10万円の現金があり、一括投資する場合とドルコスト平均法(毎月1万円ずつ投資をする場合)で比較した場合、ドルコスト平均法は1ヶ月後に9万円というキャッシュがそのまま残り、運用されないため機会損失となります。ただし、相場の先行きは確実に読めるわけではないので投資のタイミングをずらすことにリスク分散としての価値があります。

③1回目に一括投資した場合

④3回目に一括投資した場合

のシミュレーションした結果が以下となります。

シミュレーションでは③一括投資1回目が一番多くの口数を購入できていますが、確実に安値でまとめ買いができる保証はなく、④一括投資3回目のように高値掴みをしてしまい、一番少ない口数を購入する結果になることもあります。

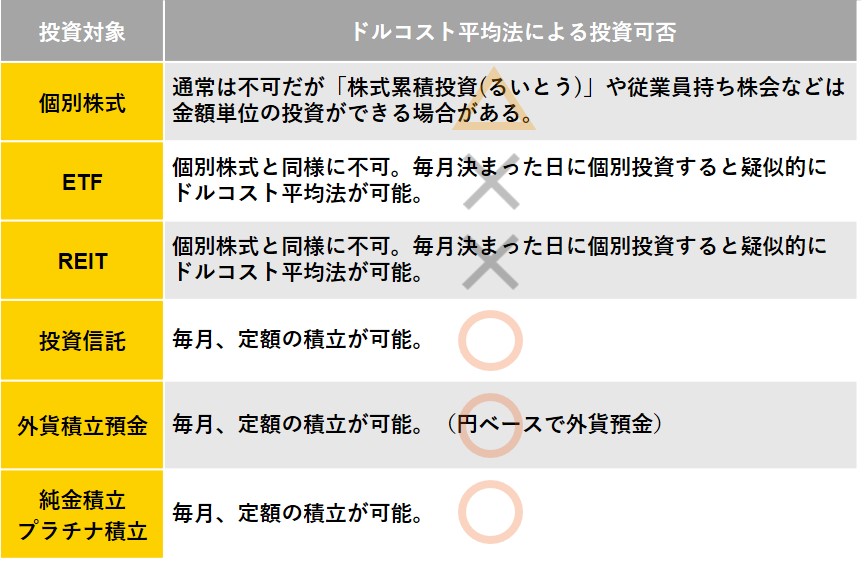

ドルコスト平均法による投資対象

ドルコスト平均法による投資は「毎月」「定額」で投資する必要となりますが、投資商品は投資信託が中心で個別株式やETF、REITなどの投資ではごく一部を除いてできません。

ドルコスト平均法の投資をした方が良いのか?

まとめると、ドルコスト平均法は長期積立投資をするのであれば、有効な投資方法と言えます。

少しずつ積立をして、中長期にわたって運用をしていく、資産作りをしていく場合は、ドルコスト平均法は有効な投資方法です。

積立投資は資産運用の王道なので、様々な投資商品でドルコスト平均法を使った積立投資が提供されています。

代表的なのが「投資信託」です。こちらは1,000円、10,000円といった金額で積立ができるようになっています。証券会社によっては、最低投資額を100円とするようなサービスも登場しています。

投資信託への投資で最もドルコスト平均法と相性が良いのが「確定拠出年金」です。確定拠出年金を取り入れてる企業の従業員は、毎月一定の金額を拠出して投資信託等で運用しており、意識しないでドルコスト平均法を実践していることになります。

企業型確定拠出年金がない方も、個人型確定拠出年金を利用すると掛け金が全額所得控除(節税)になる上、運用益も非課税です。

以上、ドルコスト平均法のメリット・デメリットのまとめでした。